본문영역

- 집중 포럼

- 발제문

코로나19가 부동산시장에

미치는 영향 및 감정평가산업 발전 방향

글. 양승철 교수(명지전문대학 부동산경영과)

1. 들어가며

2019년 12월 우한에서 코로나 바이러스가 발현되고 나서 2021년 3월 COVID-19는 팬데믹(Pandemic)으로 발전하였다. 거의 1년 동안 백신과 치료제가 미비한 상태에서 바이러스가 창궐하였으며, 2020년 12월 이후 화이자(Pfizer), 아스트라제네카(Astrazeneca), 모더나(Moderna), 존슨 & 존슨(Johnson & Johnson)이 백신을 개발하여 긴급 사용을 허가받았다. 2021년 3월 현재에는 이스라엘, 미국, 아랍에미리트 등을 비롯하여 전 세계적으로 약 100개국이 백신을 접종하고 있으나, 이 국가들마저도 충분한 수준의 집단면역을 형성하기 위해서는 2021년 하반기가 돼야 할 것으로 전망되고 있다.

백신과 치료제가 없는 바이러스의 확산은 인류로 하여금 격리와 사회적 거리두기, 재택근무, 국가 간 이동제한이라는 가장 기본적이며 원초적인 조치가 이뤄지게끔 했다. 또한 단기적으로는 경제활동의 수준과 범위가 제한되었으며, 장기적으로는 바이러스를 포함한 재난 등의 위험요소 발생에 대한 우려와 그에 따른 불확실성 증대 그리고 이를 대비하기 위한 사회·경제적인 변화가 유발될 것이다. 비록 백신 접종에 의해 격리와 사회적 제한 등의 조치가 점차 완화되고 있으나, 완화 후에도 사회, 경제, 정치적인 변화가 필연적으로 뒤따를 것으로 판단된다. 그 대표적인 사례는 백신 여권화에 대한 논의로서 백신을 접종받은 사람에 대한 인증을 통해 국내는 물론이고 국제적인 이용이 가능하도록 하겠다는 것이다. 이는 일면 적절하지만, 백신 접종이 어렵거나 그 순서가 매우 늦은 경우에 따른 차별, 국제적인 인증 처리 검토 과정에서의 기술 문제 등이 아직 상존하고 있다.

COVID-19로 인한 부동산발 경제위기의 해소를 위해서 많은 나라에서 부동산과 관련된 정책을 추진하게 되었으며, 그 대표적인 사례가 임차인 퇴거의 유예 및 우리나라의 재난기본소득과 같은 손실된 소득의 보전을 위한 정부 예산 지출이다. 미국은 34개 주 이상이 임차인의 퇴출을 유예시켰으며, 연방정부에서 지원하는 주택은 경매를 금지시켰다. 한편 유럽은 임차인 강제 퇴거 금지와 더불어 대출과 관련하여 원리금 상환을 6개월 이상 유예시켜 임차인이 임대료를 납부하지 못함으로써 발생하는 상환 불능 위기를 극복하려고 하였다. 그리고 임차인에 대해서 자금을 공급하여 지속적으로 영업을 영위하도록 하였으며, 지원되는 자금이 임대료로 징수되는 것을 막기 위해 임대료 유예조치도 함께 이행하였다. 임차인이 임대료 유예로 인한 부동산 소유자의 저당지불금 문제를 해결하기 위해 저당지불금 유예조치도 함께 단행하였으며, 소매업자의 세금도 경감시켰다. 일부 아시아 국가는 임대료 상한을 두거나 할인하도록 하였으며, 6개월 이하 임대료 지불 불능 임차인에 대한 보호조치를 시행하기도 하였다(양승철, 2020).

한편 감정평가산업은 COVID-19와 더불어 다양한 도전에 직면하게 되었다. COVID-19로 인한 이동제한 때문에 감정평가사는 대상 물건을 직접 조사하는 것이 어려워졌으며, 가치평가에서 기존과는 상이한 측면에서 부동산의 가격형성 요인을 검토해야 하였다. 또한 4차 산업혁명 관련 기술의 발달은 부동산가격 자동 산정 모형의 도입을 가속화함에 따라 감정평가 업무의 커다란 도전으로 다가왔다. 한편 한국의 감정평가산업은 공적영역이 축소되고 민간영역이 확장되었으나, 여전히 감정평가의 신뢰성에서 많은 도전을 직면하고 있다.

COVID-19는 당분간 지속될 것이기 때문에 그 의미를 평가하는 것은 아직은 이르다. 많은 연구 및 발표 글에서는 COVID-19는 4차 산업으로 전환과정을 촉진할 것이며, 아울러 사회의 불균등성을 더욱 심화시키고, 불확실성이 더욱 커지는 시대로 변화시킬 뿐만 아니라 새로운 일상(New Normal)을 형성할 것이라고 예측하고 있다. 이에 따라 본 글에서는 최근의 COVID-19시대에서 부동산시장의 변화를 살펴보고, 그에 따른 감정평가산업의 발전 방안을 살펴보고자 한다.

2. COVID-19 시대의 변화

1) COVID-19 시대 경제의 변화

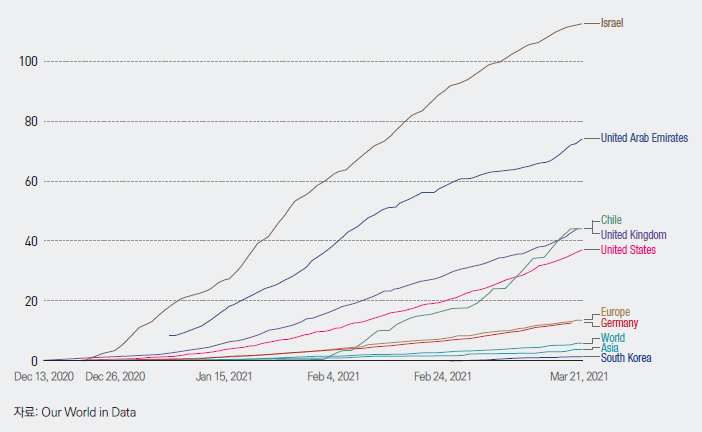

2019년 발생한 COVID-19로 2021년 3월 23일 현재 전 세계적으로 확진 환자는 1억 2천만 명에 이르고 있으며, 사망자는 2백만 명을 넘어서고 있다. 그러나 2021년부터 본격적으로 시작된 백신 접종으로 일부 국가에서 COVID-19 국면 종료를 조심스럽게 예측하고 있다. 전 세계적으로 2억 2천만 명이 1차 이상의 COVID-19의 백신을 접종하였으며, 이스라엘과 아랍 에미리트(United Arab Emirate)는 60% 이상의 접종률을 보이고 있다. 그럼에도 불구하고 백신 공급 부족과 가격 문제로 아직도 많은 국가에서는 접종이 이루어지지 않고 있으며, 전 세계적으로 집단면역을 형성하는 데에는 상당한 기간이 소요될 것으로 여겨진다.1

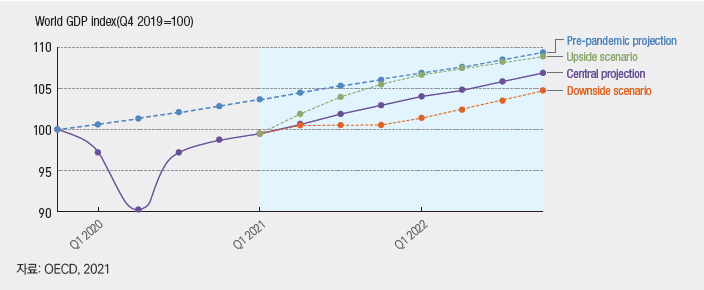

OECD는 2021년 3월 COVID-19의 확산과 백신 접종 등을 가정하여 다양한 시나리오의 세계경제 성장을 제시하였다. 봉쇄정책은 경제활동 위축을 초래하고 불균형성을 촉진하였고 교육에 지장을 초래하였으나, 2021년 1분기 이후 백신 접종으로 세계경제 회복을 전망하면서 2021년 2분기에 2019년 4분기 수준으로 경제를 회복할 것으로 전망하였다. 그러나 COVID-19의 확산과 백신의 접종 속도에 따라 다양한 세계경제 회복이 가능하며, 빠른 경제의 회복이 필요하다고 강조하였다(OECD, 2021).

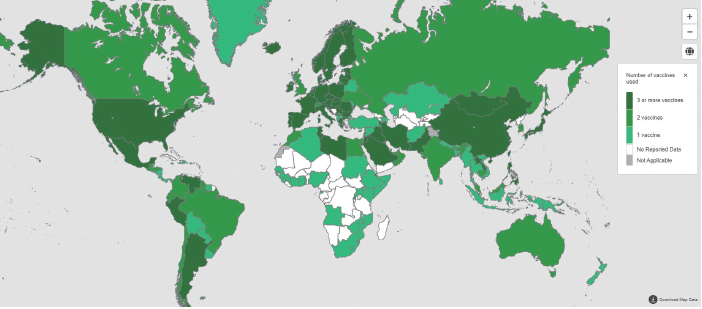

1 미국질병통제국(CDC)은 백신 접종 완료 후 14일이 경과한 사람은 비교적 자유롭게 이동할 수 있으나, 가급적 백신 접종이 이루어지지 않은 사람이 많은 곳은 자제하도록 권고하였으며, 일부 언론에서는 백신의 유효기간이 6개월일 가능성을 제기하고 있다.- <그림 1> 국가별 사용 백신 수

-

자료: WHO, 2021, Coronavirus Disease Dashboard, 03월 23일 현재

자료: WHO, 2021, Coronavirus Disease Dashboard, 03월 23일 현재

- <그림 2> 국가별 인구 100명당 백신 접종 추이

COVID-19로 인해 경제주체의 행동이 변화되고, 탈세계화가 주류를 이루면서 디지털 경제가 가속화되며, 저탄소 경제로 이행이 빨라질 것으로 전망된다(한국은행, 2020). 실업 증가로 인해 가계는 소득이 감소할 것으로 예상되며, 가계의 위험회피 경향성을 증대시켜 소비가 감소하고, 저축이 증가하는 형태를 보일 수 있다. 그러나 경제 활성화를 위한 중앙은행의 저금리 기조가 지속됨에 따라 저축은 크게 증가하지 않고, 오히려 투자 부분의 활성화가 예상된다. 자가 격리, 이동제한 등의 봉쇄정책 실행은 원격수업, 온라인 쇼핑 등의 증가로 연결되어 새로운 기술혁신에 대한 저항성이 감소될 것으로 여겨진다. 기업은 효율성보다 복원력, 즉 재난피해에서 빠른 회복을 중시할 것이며, 유연성(Just in case)을 추구함과 동시에 위험성의 증대로 투자에 소극적 자세를 취할 것으로 여겨진다. 그러나 전염병 감염우려, 자가 격리 등으로 노동 의존도를 축소시키고 자동화를 추구할 것으로 예상됨에 따라 이들 분야로의 투자는 확대될 것으로 보인다. 정부는 재난 및 위험 관리의 최종적인 조정자로서 역할이 크게 확대될 것이며, 각 정부는 COVID-19에 따른 자국의 피해를 최소화하고 이익의 극대화를 추구할 것이므로 기존의 외교정책에서 크게 후퇴할 것으로 예상된다. 또 자국민의 보건과 의료, 경제 활성화를 위한 사회 안전망의 확대 등을 위한 예산 규모 확대와 적극적인 적자 재정 실시도 예상된다.

- <그림 3> 코로나19에 따른 세계경제 성장 전망

각 국의 봉쇄 및 이동제한으로 원자재, 중간재 등의 공급망에 차질이 발생하고, 그 결과 생산에 차질이 발생하고 전염병 극복 및 격리에 따른 핵심물자의 부족 사태가 발생함에 따라 글로벌 공급망의 취약성을 인식하기 시작하였다. 또한 자국의 산업 및 일자리 보호를 위한 보호무역 강화는 코로나 이전부터 시작되었는데, 이러한 경향은 COVID-19의 국경폐쇄와 보건위기로 더욱 심화되는 경향을 보이게 될 것이다. 보호무역 강화는 역내 교역의 확대를 유발함에 따라 글로벌 공급망의 자국 및 지역 중심의 재편을 더욱 강화시킬 것이며 이는 지역주의 대두로 연결될 것이다. 그리고 전염병 유입 방지, 장기 출입국 제한 강화 및 반 이민정책 지지 등으로 연결되어 탈세계화가 가속화될 가능성이 있다.

비대면 접촉을 통한 경제·사회활동의 확대는 온라인 쇼핑, 배달 증대, 영화, 의료, 교육, 행정 등의 디지털화로 나타남에 따라 디지털기술을 기반으로 하는 경제의 출현이 가속화될 것이다. 특히 원격교육 및 화상회의 등의 활용빈도가 높아짐에 따라 대면 접촉이 없이 중요한 업무처리가 가능한 국면으로 전환될 것으로 여겨진다. 데이터 기반 경제와 같은 4차 산업 혁명의 도입이 촉진될 것이며, 기업들은 이들 4차 산업의 핵심 기술인 ICT 분야의 투자를 확대할 것이다. COVID-19 위기와 기후변화의 위기의 유사성을 검토한 결과 보건위기의 주요 원인이 기후위기에 기인할 수 있다는 인식이 확산됨에 따라 저탄소 경제로의 이행이 더욱 가속화될 수 있을 것이다.

- <표 1> COVID-19 주요 경제 환경 변화

-

자료: 한국은행, 2020, 코로나19 이후 경제구조 변화와 우리경제의 영향, pp.2~9. 자료: 한국은행, 2020, 코로나19 이후 경제구조 변화와 우리경제의 영향, pp.2~9.경제주체

형태변화• 가계: 실업, 소득 감소 → 위험회피 경향 증대(저축증대 가능), 혁신저항 감소

• 기업: 효율성보다 복원력 유연성(Just in case) 중시, 소극적 투자

• 정부: 역할 확대, 자국이익 우선, 사회 안전망 강화탈세계화 • 생산차질 및 핵심물자 부족 → 글로벌 공급망 취약성 부각

• 보호무역 강화: 자국 산업 및 일자리 보호

• 역내 교역 확대(지역주의 확산): 글로벌 공급망의 자국 및 지역 중심 재편

• 인적 교류 제한: 감염병 유입 차단 및 장기 출장 억제, 반(反)이민정책디지털 경제

가속화• 비대면 접촉을 통한 경제·사회 활동 확대: 온라인 쇼핑, 배달 증대, 교육, 의료, 영화, 행정 등의 디지털화

• 데이터 기반 경제, ICT 관련 투자 확대저탄소 경제

이행• COVID-19 위기와 기후변화의 유사성 및 원인 제공 여부 검토

2) COVID-19 시대 도시의 변화

도시는 COVID-19 위기 대응의 최전선으로 각종 조치에 핵심적인 역할을 수행하고 있다. COVID-19는 상향식 및 혁신적 회복 전략의 실험실로 작용할 것이며, 일부는 도시의 매력이 감소할 수 있다고 언급하고 있으나, 도시의 집적이익은 여전히 중요한 요인으로 작용할 것이다(OECD, 2020). COVID-19는 포용, 녹색, 스마트라는 새로운 도시패러다임으로의 전환을 가속화할 것이며, COVID-19로 인해 도시는 다양한 도전에 직면하게 되었다. 우선적으로 COVID-19는 도시의 각 지역별로 비대칭적인 영향을 주고 있으나, 정부 정책은 지역에 상관없이 획일적으로 실시됨에 따라 지역에 부합하는 정책구상의 중요성이 부각되었다. 보건위기(Healthy Crisis)가 경제, 사회 위기를 유발하였으며, 회복은 산업, 노동, 교역 조건에 따라 도시별로 상이하게 나타날 것이다. 향후 도시는 이동성 증대보다 공개 공간(Public Space)이 더욱 중요하며, COVID-19가 장소, 사람들 간 불평등성을 두드러지게 함으로써 도시의 밀도보다 구조적 불평등성 문제가 더욱 부각될 것이다.

디지털화는 사람과 지역에 따라 차별적으로 나타날 것이지만, 디지털화는 도시의 새로운 일상에서 핵심적인 사항으로 작용하기 때문에 더욱 더 도시 내 지역과 계층 간에 불균형성이 심화될 것이다. 원격회의 및 원격강의 효과(Zoom Effect)와 환경위기에 대한 인식효과(Greta Effect2)로 청정 교통수단과 순환경제 등 혁신적인 기술 및 인식을 사람들이 쉽게 받아들일 가능성이 커질 것이다. 그리고 도시의 회복력이 중요성을 가질 것이지만, 누가 무엇을 어느 정도로 어떻게 회복력을 발휘할 것인지가 핵심적인데도 불구하고 그에 대한 도시 내 합의가 불확실하다. 지속가능성과 새로운 도시에 대한 주요 핵심 의제(Agendas3)들이 틀리지 않았다는 것을 보여줌에 따라 도시에 대한 이들 새로운 정책들의 수행에 탄력이 붙을 것으로 여겨진다. 이에 따라 도시는 사회적 거리(Social Distancing), 직장 및 통근, 취약 계층(Vulnerable Groups), 서비스의 국지적 제공, 사업 및 시민 참여(Citizen Engagement) 지원에 대한 단기 및 위기관리 대책을 고안한 후에 보다 포괄적이고 보다 녹색이고 보다 스마트한 도시를 위한 장기 복구 전략을 수립하기 시작했다(OECD, 2020).

2 스웨덴의 Greta Thunberg가 국회 앞에서 기후 문제를 핵심 의제로 올릴 것을 요구하는 시위를 함으로써 기후변화에 대해 지금 행동하도록 관심을 불러일으킨 것을 의미한다.3 주요 핵심 의제는 지속가능개발목표(Sus tainable Development Goals: SDGs), 새로운 도시 의제(모두를 위한 도시: the New Urban Agenda), 센다이 프레임워크(국가 재난 관리 감독 보장: the Sendai Framework)를 의미한다.

- <표 2> 리질리언스 도시의 구성요소와 정책 과제

| 경제 |

• 다양한 산업 • 성장을 촉진하는 역동적 경제 • 혁신 유발 조건 • 고용, 교육, 서비스, 기술훈련 접근성 |

|---|---|

| 사회 |

• 포용적이고 응집력 있는 사회 • 활발한 시민 소통 네트워크 • 안전한 근린 • 건강한 삶을 누리는 시민 |

| 환경 |

• 건전하고 다양한 생태계 • 기초 수요 부합 인프라 • 적정 자연자원 • 일관된 토지이용 정책 |

| 거버 넌스 |

• 명확한 리더십과 관리 • 리더의 전략적, 통합적 접근 • 공공부문의 적정 기술 • 개방적, 투명한 정부 |

| 포용 도시 |

• 커뮤니티 서비스(의료시설 등)의 효율적 공급 • 새로운 노동시장 수요에 부합하는 고용 창출 • 지속 가능한 교통수단과 통합하는 주택 공급 • 도시 내 이동성 수단(자전거 등) 개선 • 교육 접근, 평등성 보장 및 온라인 교육 확대 |

| 녹색 도시 |

• 교통혼잡, 환경오염 등 부의 외부효과 저감 • 기후변화 대응 저탄소 공간구조 및 토지이용계획 • 자원순환경제 촉진 • 녹색 투자 프로젝트 재정 지원 • 지역경제 촉진 |

| 스마트 도시 |

• 대중교통에 신기술 도입(앱기반 서비스 등) • 공유 경제 촉진 적정 규정 도입 • 데이터 접근성 강화 • 지역 공공서비스 디지털화 • 혁신을 촉진하는 솔루션의 공공 조달 |

3) COVID-19 시대 부동산

(1) 주택시장

주택시장은 COVID-19로 가격형성 메커니즘도 바뀔 것으로 전망되고 있다. COVID-19로 인한 비대면 접촉의 확산은, 재택근무와 홈 이코노미(Home Economy), 홈피스(Home Office), 하우스피탈(House Hospital) 등의 용어 등장과 같이 주택을 장시간 업무와 거주 그리고 휴식을 위한 공간으로 인식시켜, 주택에 대한 수요를 변동시킬 것이고, 이는 주거기능의 복합화로 연결될 것이다. 주거기능의 복합은 주택에서 다양한 기능이 한꺼번에 이루어질 수 있다는 것을 의미하므로, 필요로 하는 주택의 면적이 넓어질 수 있다는 것을 의미한다. 이로 인해 비교적 가격이 저렴한 도시 외곽지역에 대한 수요가 증가하고, 고가의 도심에 대한 수요가 감소하여 가격이 하락할 수 있다고 예측되고 있다.4

JLL(2021)은 단기적으로 공공보건 위험과 백신 접종률 상승으로 공동주택의 수요가 재조정됨으로써 도시의 매력이 감소하지 않고 도심 수요가 다시 증가할 것으로 전망하고 있다. 장기적으로는 도심 임대료가 하향 조정되는 데 시간이 소요될 것이고, 경제가 활성화되면 도심의 임대료는 상승할 가능성이 크다고 전망되고 있다. 다만 도시 내 학생 주택, 넓은 면적의 주택 그리고 실버주택(Later Living)의 수요는 여전히 도시 내에서 존재할 것이다.

그러나 COVID-19는 주택시장의 양극화를 심화시킬 가능성이 매우 클 것으로 예상된다. COVID-19로 인한 대량 실험과 기존부터 서서히 발생하고 있던 4차 산업의 대두와 관련 기술의 발달이 서로 연계되어 청년, 여성, 저소득층에 집중된 불균형적 실업이 발생할 가능성이 커지기 때문이다. 따라서 이들을 위한 저소득 공동체의 분리가 강화되고, COVID-19로 인해 소득이 증대한 계층은 도심의 고가의 수요에 몰입할 수도 있다.

COVID-19의 확산으로 주택의 거래가 감소함에 따라 주택가격의 일시적인 하락이 예상되었으나, 2020년 대부분 국가의 주택가격이 상승하였는데, 이는 COVID-19의 회복을 위한 각국가의 확대 재정정책과 저금리 정책, 그리고 주택에 대한 새로운 수요 인식에 기인한 것이다. 이로 인하여 호주를 제외한 대부분의 OECD 국가의 주택가격이 상승한 것으로 분석되었다.

4 주택의 면적 증가와 더불어 다수의 가족이 모여 사는 공동주택보다는 독립적인 공간, 테라스, 정원 등에 대한 선호가 증가하여 도시 외곽에 소재하는 주택의 수요가 증가할 수 있다.- <그림 4> 주요 국가의 주택가격 지수

(2) 소매용 부동산 및 숙박시설

소매용 부동산은 COVID-19의 봉쇄조치의 대상이며, 아울러 이동제한, 모임제한 또는 집합금지의 직접적인 타격을 받은 부동산으로, 궁극적으로는 가계 소득 감소에 따른 소비 감소의 영향으로 매출액이 감소하여 임차인들의 임대료 지속 납부 가능성이 축소된 상태다. 과거부터 성장세를 보이던 인터넷 쇼핑 등 e-commerce로 지속적으로 그 입지가 축소되어 왔었는데, COVID-19로 그 경향성이 커질 것이다. 이에 따라 온라인과 오프라인 서비스를 동시에 제공하는 형태로 유연적 재화 및 서비스의 제공형태로 소매업이 변화될 가능성이 증대되었다. 그럼에도 불구하고 필수적인 재화와 개인적인 취향이 반영되는 재화와 서비스 분야를 중심으로 오프라인 위주의 서비스 제공은 지속될 것으로 전망된다.

단기적으로는 점포의 폐쇄 및 이동제한이 지속됨에 따라 소매업 형태 및 지역별로 COVID-19의 영향력이 상이할 것이며, 이는 소매용 부동산시장의 불확실성을 증대시키는 요인으로 작용할 것이다. 그러나 고품질의 소매용 부동산 소유자와 소매 서비스 임차인은 임차인 혼합과 업종을 변경하면서 성장세를 유지할 것으로 여겨진다. COVID-19의 봉쇄 및 이동제한 완화와 백신 접종률의 증가는 이후 이연수요(Pent-Up Demand)를 유발하여 단기적으로 폭발적인 수요 증대로 연결될 수도 있다. 이에 따라 2021년 말에는 매출 증대와 그에 따른 임대료 상승이 전망될 수 있다.

장기적으로 소매용 부동산 임차인은 다중 경로 환경(Omni-Channel Landscape)에서 수익을 성장시킬 수 있는 형태로 변모할 것으로 여겨진다. 그리고 그에 따라 적정 소매용 부동산 규모의 결정 국면이 펼쳐질 것으로 예상된다. 전반적으로 소매면적의 축소가 예상되지만, 수요는 대규모 및 주요 핵심지역에 집중할 것이며, 접근성이 큰 소매 장소 또는 스토리 및 특성을 장점으로 하는 매장에 집중될 가능성이 증대될 것이다(JLL, 2021).

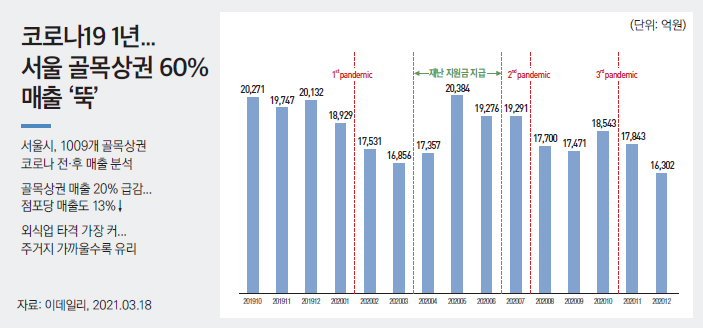

- <그림 5> 서울시 골목상권(전체 1,009개소) 총 매출액 변화

- <그림 6> 소매 및 레크리에이션 이동성 변화

(3) 숙박시설

이동제한 및 국경폐쇄로 소매용 부동산과 더불어 직접적으로 COVID-19의 영향을 받는 부동산의 유형으로 가장 큰 폭의 가격 하락이 예상되고 있다. 특히 개인의 관광 목적의 여행과 더불어 기업의 출장 감소는 당분간 숙박시설의 가격 하락에 큰 영향을 줄 것으로 예상된다. 관광산업의 해외의존도가 높은 지역과 국가는 매우 큰 폭의 가격하락을 겪을 것으로 예상되며, 국외 이동의 제한으로 국내 관광산업은 빠른 회복세를 보여 왔다. 국내 여행은 차량이동 위주 비접촉 관광을 테마로 성장을 주도할 것으로 여겨지며, 국외 관광은 바이러스 극복까지는 고전을 면치 못할 것으로 여겨진다. 숙박시설은 바이러스 극복에 따라 의외로 빨리 회복할 수 있는데, 지속적인 바이러스 방지 조치의 스트레스로 인한 폭발적인 수요가 그것이다. 그러나 COVID-19는 2008년 금융위기와 같이 소득의 감소를 유발한 충격을 주었기 때문에 급작스러운 회복이 어려울 수 있다.

단기적으로는 백신이 전 세계에 완전히 보급되기까지 수요 감소는 지속될 것으로 전망되며, 인구밀집지역의 근접 지역에서 우선적인 회복이 가능할 것으로 여겨진다. 장기적으로는 기업출장, 단체관광이 점차적으로 회복세를 보임에 따라 가격이 상승할 수 있으나, 가상회의, 하이브리드 회의(Hybrid Conference)의 확장 등으로 기업의 출장 횟수가 감소하는 경향이 커짐에 따라 비즈니스 여행에 따른 수요는 이전의 수준을 회복하는 데 한계가 있을 것으로 여겨진다(JLL, 2021). 관광산업의 더딘 회복으로 지역에 따라서는 다소 침체가 오랫동안 지속되는 경우도 발생할 수 있다.

(4) 물류(저장)시설

COVID-19 확산 초기, 국경폐쇄, 이동제한, 산업시설 폐쇄 등으로 일시적 피해가 발생하였으나, 비대면 활동 증가에 따른 소비의 비대면화 및 원격화로 그 수요가 증가하는 경향을 보이고 있다.

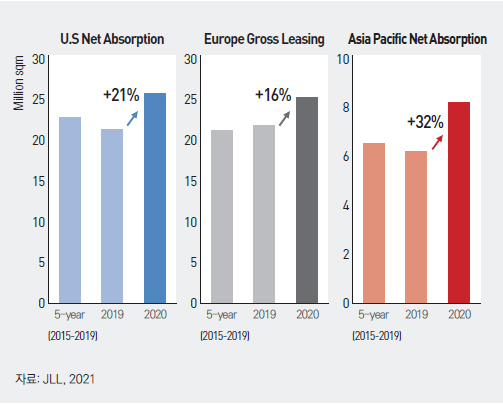

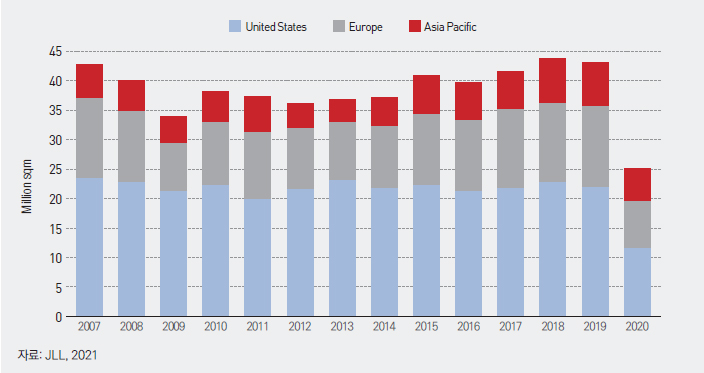

- <그림 7> 세계 주요 지역 오피스 임대차 동향

- <그림 8> 세계 주요 지역 오피스 임대차 동향

국제 무역의 감소에도 불구하고 지역 내 저장시설의 수요 증가는 지나치게 확장된 공급망의 한계, 즉 국제 교역 의존성 감소 전략의 선택, 필요한 중간재와 배달 제품 저장시설 거점 부족이라는 현상을 반영한 것이다. 이에 따라 상품공급의 위험성 완화, 핵심 산업의 지역 내 수요 유지 및 국내 공급의 독립성 확보 등을 위해, ① 분배 네트워크 재구성 및 다수 시설과 다수 입지 전략, ② 운송기점 다양화 전략과 다수 운송방식 채택이라는 방식으로 그 수요가 변화될 것으로 여겨진다. 또한 e-commerce 경험과 배달 확대 등으로 Last Miles을 위한 저장시설 성장 등이 전망된다. 장기적으로는 온라인 쇼핑의 성장으로 최종적인 상품 배달을 위한 저장시설의 수요가 증대될 것이며, 회복가능성의 만들기와 지속가능성 그리고 탄소 중립 차원의 공급망으로 전환될 것이다.

(5) 오피스빌딩

COVID-19로 원격근무가 시행됨에 따라 오피스시장은 매우 중대한 변화를 맞이하게 되었다. 업무활동은 대면접촉이라는 중요성이 크게 작용하는 것으로 판단하였음에도 불구하고, 사용 면적의 효율화 및 축소를 통해서 기업들은 비용을 감소시키려고 하였다. COVID-19로 종사자들에게 일정한 거리를 확보해 주어야 하기 때문에 사용하는 면적이 증가될 여지가 있었으며, 원격근무는 매우 한정된 업무에만 사용할 수 있는 것으로 간주하였다. 그러나 COVID-19로 인한 이동제한과 격리는 어쩔 수 없는 원격근무 도입을 유발하였고, 이는 오피스 사용에 대한 다양한 논의가 가능하도록 만들었다. 즉 원격근무가 널리 가능해짐에 따라 기업의 비용 절감 노력과 원격근무가 오피스 사용 면적을 축소시킬 수 있는 매우 성공적인 기재로 작용하게 되었다. 또한 종사자의 복지를 위한 공간과 만족도를 높이기 위한 기업 내 공용공간의 중요성은 COVID-19 확산 우려로 그 중요성이 감소하였으며, 이후 유연한 공간적 배치와 집약적인 작업공간의 사용 등으로 점차 변화되는 모습을 보이고 있다.

이에 따라 단기적으로는 이중적인 오피스 사용 면적에 대한 수요가 있을 것으로 여겨지며, 백신 확산으로 일부 수요가 회복됨에 따라 비용 절감을 위한 오피스 면적 renewal 수요가 지속될 것으로 여겨진다. 그러나 장기적으로는 재택근무의 확산에 따라 사용 면적이 감소할 것으로 여겨지며, 매매 연계와 협업의 촉진을 위한 대면접촉의 중요성은 대규모 회의 장소의 필요성을 지속적으로 유발할 것으로 여겨진다. COVID-19로 종자사의 건강과 안전 그리고 well-being의 중요성에 대한 인식이 높아짐에 따라 프라임(Prime)과 서브프라임(Sub-Prime) 오피스빌딩의 격차가 더욱 벌어질 가능성이 높아지고 있다. 그럼에도 불구하고 낮은 밀도의 추구와 증가된 물류의 유연적 처리 그리고 원격근무에 따른 도시 외곽의 수요 증대 등은 오피스빌딩의 활용과 점유에 어느 정도 안정성을 제공할 것으로 여겨진다.

- <그림 9> 세계 주요 지역 오피스 임대차 동향

2 스웨덴의 Greta Thunberg가 국회 앞에서 기후 문제를 핵심 의제로 올릴 것을 요구하는 시위를 함으로써 기후변화에 대해 지금 행동하도록 관심을 불러일으킨 것을 의미한다.

3 주요 핵심 의제는 지속가능개발목표(Sus tainable Development Goals: SDGs), 새로운 도시 의제(모두를 위한 도시: the New Urban Agenda), 센다이 프레임워크(국가 재난 관리 감독 보장: the Sendai Framework)를 의미한다.

4 주택의 면적 증가와 더불어 다수의 가족이 모여 사는 공동주택보다는 독립적인 공간, 테라스, 정원 등에 대한 선호가 증가하여 도시 외곽에 소재하는 주택의 수요가 증가할 수 있다.

3. 감정평가업계의 도전

1) ICT 기술 발달과 부동산 가치 산정

감정평가업계는 4차 산업혁명의 핵심적인 기술들을 적용한 부동산 가치평가 시스템 등으로 중대한 도전에 직면해 있다. AI, 빅데이터, 플랫폼 경제, 핀테크 등을 활용해 부동산 가격정보를 제공하는 업체들이 등장하고 있으며, 향후 기술 발전은 이러한 경향을 가속화시킬 가능성이 있다. 대표적으로 빌라 가격을 제공하는 업체인 빅밸류의 LOBIG 프로그램과 인공지능 감정평가를 지향하는 외국계 기업 ‘XAI LAND’가 대표적이다. 그리고 예상 보상가격을 제공하기 위해서 (주)전국개발정보 지존과 (주)포도 그리고 태백감정평가법인의 컨소시엄도 이 사례에 포함될 수 있다. 이 업체들은 종합부동산서비스를 제공하기 위한 사업의 일환으로 부동산산업의 디지털화와 더불어 자동가격산정모형(Automatic Valuation Model: AVM)을 구축하여 가격정보를 제공함과 더불어 중개, 관리, 컨설팅서비스 등을 제공할 예정이다.

기존 패러다임에서는 감정평가사가 아닌 기계 또는 프로그램을 통해 부동산 가치평가 정보를 제공하는 것은 매우 어려운 것으로 간주되어 왔다. 이는 부동산은 개별성이 매우 크기 때문에 각 부동산의 가격형성 요인과 가격영향 환경이 상이하므로, 감정평가사와 같은 가치평가 전문가가 현장에서 해당 부동산의 특성과 단점을 파악하고 가치 형성이론에 입각하여 가격을 평가해야 하며, 이 과정에서 가치평가 경험이 매우 중요하다고 판단하였기 때문이다. 즉, 부동산가격은 경험과 현장조사 그리고 이론에 입각하여 수요와 공급을 파악하고 각 부동산의 개별적인 특성을 감안하면서 가격 평가하는 과정을 거쳐야 되는 것이다. 그러나 4차 산업혁명이라고 불리는 인공지능 기술의 도입, 드론과 VR(Virtual Reality)을 활용한 현장조사, 딥러닝과 머신러닝과 같은 학습 프로그램 그리고 빅데이터를 이용한 데이터의 처리로 부동산 가격정보를 제공하는 업체가 등장하고 있다. 이에 따라 감정평가업계는 부동산 가치의 산정에서 그 전문성을 도전받는 국면으로 이전되어 가고 있으며, 감정평가사의 역할이 심도 있게 논의되어야 할 것으로 여겨진다.

- <그림 10> AI 기술 등을 이용한 부동산 가치 산정 서비스 제공 기업 사례

2) 업무영역의 한정성과 공적영역 축소

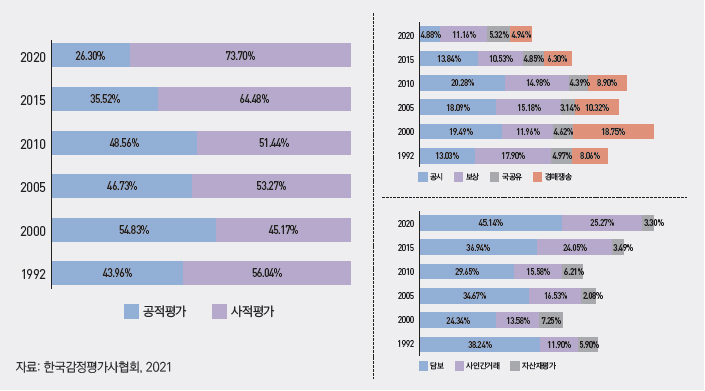

감정평가 업무영역은 지나치게 부동산 분야에 한정되어 있어, 부동산을 제외한 영역의 가치평가로의 확장이 쉽게 이루어지지 않고 있다. 현행 감정평가 업무는 부동산 공시가격, 보상평가, 국공유재산 매입·매각, 담보평가, 부담금·택지비·조세평가, 재개발·재건축 평가, 일반거래 및 기타 업무로 구성되어 있으며, 이는 대부분이 부동산 중심의 평가다. 그리고 부동산 가치평가 업무에서도 특정 분야의 가치평가가 높은 비중을 차지하고 있는데, 2020년 기준으로 담보평가와 보상 그리고 일반거래가 전체 업무영역의 80% 이상을 차지하고 있으며, 2019년 매출액 기준으로 동산 및 무형자산의 가치평가의 비중이 4.6% 수준에 그치고 있다.

부동산 부분의 감정평가에서도 공적영역의 업무영역이 축소되고 있으며, 민간영역의 감정평가는 담보평가가 상당한 비중을 차지하고 있어 매출액 특정 부분에 지나치게 집중되어 있다는 문제점이 있다. 2020년 기준 공적평가 영역은 전체 매출액의 26.3%로 1992년 44.0%에 비해 큰 폭으로 축소하였으며, 공적영역 중 부동산가격 공시 관련 업무의 비중이 큰 폭으로 감소하였다. 1992년 부동산 공시 관련 매출액은 13% 수준이었으나, 2020년에는 4.9%로 감소하였으며, 정부의 SOC 예산의 감소 및 신도시 개발 등 대규모 개발이 감소함에 따라 보상평가도 약 6%P 감소하였다. 민간영역은 1992년 56.0% 수준에서 2020년 73.7% 수준으로 약 17%P 상승하였으나 대부분의 상승이 담보평가에서 발생하고 있다. 2020년 기준 민간에서 발생하는 감정평가 의뢰 중 담보평가의 비율이 약 45.1%로 전체 민간영역의 대부분을 차지하고 있으며, 그 다음으로는 사인 간의 거래 약 25.6%, 자산재평가 3.3% 수준으로 나타나고 있다.5

5 감정평가 업무영역별 매출액 규모는 감정평가법인등의 규모에 따라 상이하다.- <그림 11> 매출액 기준 감정평가 업무영역의 변화 추이

3) 시장 내 불공정 구조

감정평가시장은 대형법인 위주의 구조를 형성하고 있어 일부 문제점이 발생하고 있다. 감정평가법인 대형화는 감정평가의 신뢰성을 담보하기 위해 감정평가법인 조직을 전문화하여 책임성을 강화하기 위해 도입된 제도로서, 공익성의 극대화, 조직의 전문화, 감정평가서 사전심사제도, 감정평가 배상기능의 향상에 기여하였다(유선종 외, 2020). 이에 따라 민간영역인 담보평가에서도 감정평가를 의뢰할 때 대형 감정평가법인 기준을 차용하게 되었는데, 이로 인해 감정평가 업무가 지나치게 대형법인에 집중되는 현상이 발생하였다.

2019년 기준 감정평가 업무를 영위하는 감정평가사 중 17.5%는 사무소, 15.5%는 중소형법인, 67%는 대형법인에 소속되어 있다. 아울러 매출액 기준으로는 대형법인이 전체 매출액의 80.7%를 차지하고 있어, 대형법인 쏠림현상이 지나치게 크게 나타나고 있다. 이로 인해 감정평가사 1인당 매출액은 대형법인이 2.9억원인 반면 사무소는 5천만원 수준으로 나타나 약 6배의 차이가 발생하고 있다.

- <표 3> 2019년 기준 감정평가법인 규모별 영업 현황

-

구분 계 대형법인 중·소형법인 중·소형법인 내용 비율 내용 비율 내용 비율 감정평가사 수(명) 3,651 2385 67.0% 552 15.5% 624 17.5% 매출액(억원) 8,612 6951 80.7% 1,300 15.1% 361 4.2% 인당 매출(억원) 2.4 2.9 - 2.4 - 0.5 - 주요 업무 - 담보, 일반거래 보상, 담보 일반거래 경매, 공매

대형법인 위주의 업무영역 배분은 지나친 대형법인의 업무지배가 발생함과 동시에, 업무영역의 배분 불평등성을 유발하고 규모 유지를 위한 비합리적인 조직 운영 문제를 야기하기도 한다. 그리고 대형법인이라는 안정적인 업무 배분 장치가 존재함에 따라 감정평가 업무영역 개척에 다소 소홀하게 대응하는 결과를 초래하기도 하였다.

감정평가는 다양한 자산들의 가치를 산정하고, 해당 가치를 기준으로 경제활동이 이루어지기 때문에 의뢰인의 이익과 공익이 항상 일치하는 것이 아니다. 이에 따라 의뢰인이 감정평가를 의뢰할 때 다양한 이해 조건을 요구할 위험도 있다. 담보평가의 경우 의뢰인과 지속적인 관계 형성이 중요하기 때문에 종종 무료 탁상 감정을 요구하거나, 경우에 따라 수수료를 미지급하는 사례도 발생하고 있다. 담보평가의 기초인 담보대출이 반드시 실행되는 것은 아니기 때문에 수수료 지급에 곤란함이 있다고 하더라도, 감정평가 서비스 제공에 대한 어느 정도 수준의 보장이 필요할 것으로 여겨진다. 실제로 2018년 기준 257만 건의 가격자문 중 37.8만 건(14.7%)만 담보평가가 의뢰되었으며, 381,404건의 담보평가 의뢰 건수 중 87,493건은 대출이 실행되지 않아 담보평가 의뢰가 취소되었다. 또한 감정평가사의 귀책사유가 없는데도 담보평가 의뢰기관이 대출과정에서 발생한 문제에 대한 배상을 요구하는 경우, 담보평가 기관과의 협약 유지를 위해 배상하는 경우도 있다.

- <표 4> 시·도지사 및 소유자 추천 평가 금액 수준 분석

-

구분 N RatioOwner RatioGVN 평균 중위수 평균 중위수 서울 311 1.041 1.041 1.014 1.020 부산 1,639 1.053 1.057 1.022 1.024 대구 303 1.021 1.030 1.001 1.010 인천 188 1.049 1.074 0.999 1.000 광주 428 1.056 1.060 1.011 1.015 대전 79 1.049 1.054 1.022 1.022 울산 599 1.043 1.045 1.023 1.027 세종 6 1.020 1.019 0.965 0.925 경기 4,305 1.047 1.050 1.021 1.021 강원 380 1.024 1.014 0.994 1.000 충북 2,509 1.052 1.057 1.014 1.017 충남 2,433 1.048 1.053 1.015 1.019 전북 278 1.039 1.044 1.010 1.009 전남 1,593 1.055 1.063 1.016 1.021 경북 4,472 1.053 1.055 1.016 1.020 경남 4,796 1.040 1.039 0.998 0.989 제주 5 1.002 0.992 0.989 0.987 전국 24,324 1.047 1.051 1.013 1.017

주: RatioOwner = 소유자추천 평가금액/사업시행자 추천 평가금액, RatioGVN = 시·도지사추천 평가금액/사업시행자 추천 평가금액 자료: 박성규, 2020, 시도지사 추천을 통한 감정평가사 선정의 현황과 활성화 방안

주: RatioOwner = 소유자추천 평가금액/사업시행자 추천 평가금액, RatioGVN = 시·도지사추천 평가금액/사업시행자 추천 평가금액

국가 등의 공공사업 시행을 위해 평가되는 부동산의 보상가격에 대한 소유자들의 의견을 청취하기 위해서 보상가격 산정에 소유자 추천제도가 있는데, 보상평가 의뢰자들이 높은 수준의 보상금액을 얻기 위해 소유자 추천제도의 맹점을 이용하려는 시도가 나타나기도 한다.

4) 정부규제 중심의 관리·감독

국·공유지의 관리 처분, 정부 개발사업의 토지 등 보상평가, 상속세 및 증여세 그리고 담보대출 등을 위한 부동산 가치의 객관적 산정을 위해 감정평가 제도가 도입되었다. 따라서 초기 업무의 대부분이 담보평가를 제외하고는 공적영역이 차지하는 비율이 높은 비율을 차지하였다. 반면 감정평가업은 영리를 추구하는 기업의 형태로 운영하면서 서비스를 제공(유선종, 2020)하므로 공익과 민간영역의 이익추구가 항상 충돌하는 형태로 운영 되어지고 있다. 이에 따라 감정평가업은 법률로 규제받으면서 보호되고, 그 업무영역을 확장해 가고 있으나 민간영역에서 자유로울 수 없는 산업이다.

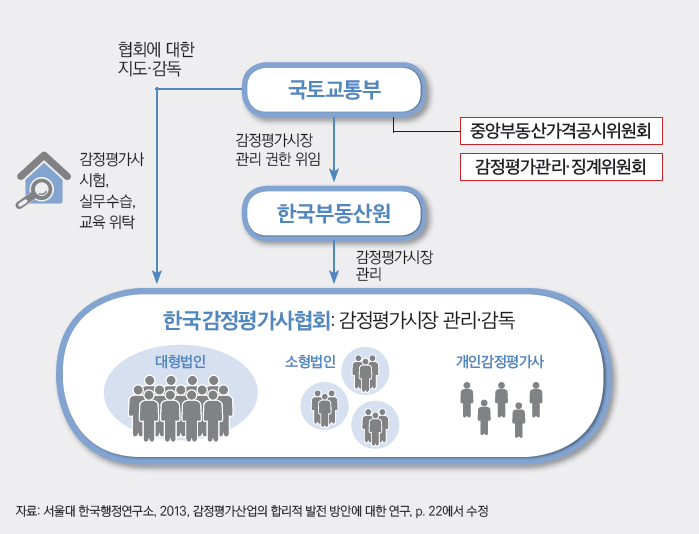

2016년 정부는 타당성조사, 기초자료 조사, 감정평가 내용 분석, 검토보고서 작성 및 검토위원회 자문, 타당성 기초조사 결과 보고 등 감정평가시장 관리를 한국부동산원에게 위탁하여 관리하고 있다.

- <그림 12> 감정평가시장의 관리·감독 구조

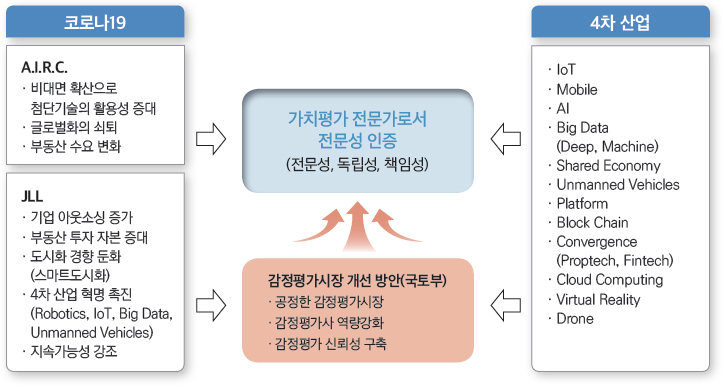

4. COVID-19 시대 감정평가업계의 발전 방안

COVID-19 팬데믹의 원인인 바이러스를 백신으로 일정 정도 극복할 수 있지만 다양한 형태의 변종이 등장할 것으로 예상되므로 사리지지 않고 지속적으로 우리 곁에 존재할 것이다. COVID-19는 비대면 활동을 확산시킬 것이므로 첨단기술의 활용성을 증대시키고 글로벌화를 쇠퇴시키면서 부동산 수요에 많은 변화를 가져올 것이다(Swango, 2020). 그리고 기업들은 지속적으로 아웃소싱을 증대시키면서 부동산을 활용할 것이며, 부동산에 투자되는 자본이 지속적으로 증가하면서 부동산가격이 상승할 가능성이 매우 높아지고 있다. 도시는 도시화경향이 둔화될 수 있으나, 스마트도시화를 통해 다시 그 변화의 방향성을 달리할 것이다. 로봇 산업(Robotics)과 사물인터넷(IoT)기술의 발달, 빅데이터(Big Data), 자율주행 차량(Unmanned Vehicles) 그리고 이들을 가능하게 하는 ICT(Information and Communication Technologies) 기술의 발달에 따른 4차 산업 혁명이 COVID-19로 촉진될 것이다. 그리고 재난 등의 위험성이 존재하는 상황에서 지속가능성을 위한 환경 등의 측면에 대해 관심이 촉진될 가능성이 크다(JLL, 2020). 따라서 COVID-19 시대 감정평가업계는 4차 산업혁명의 촉진에 따른 대비와 그에 따른 양극화된 사회를 위한 제도 개선이 요구된다.6 이를 위해서는 감정평가사는 가치평가 전문가로서 전문성을 인증받을 필요가 있으며, 전문성과 독립성 그리고 책임성을 확보하는 방안을 마련해야 할 것이다.

6 2020년 9월 국토교통부는 연구용역 및 관련 기관의 의견을 청취하여 ‘감정평가 시장 개선 방안’을 발표하였으며, 공정한 구조 확립, 감정평가 역량강화 및 경쟁력 제고, 안정적 신뢰 구축이라는 3가지 범주로 개선안을 구분하여 제시하였다.- <그림 13> COVID-19 시대 감정평가업계의 발전 방안

1) 가치평가 전문가로서 전문성 확보

4차 산업혁명과 COVID-19로 인해 시장 변화가 예상되는 시기에 감정평가사가 가치평가 전문가로서 인정을 받기 위해서는 다양한 유형의 유·무형자산의 가치를 평가할 수 있는 전문성을 확보할 필요가 있다. 즉 부동산의 가치평가는 물론이고, 부동산 이외 다양한 유형 및 무형자산의 가치평가로 업무영역을 확대할 필요가 있다. 현행 기계, 선박, 수목 등을 포함하여 미술품과 골동품 등 다양한 형태로 유형자산의 영역을 확장시킬 필요가 있다. 유형자산의 가치평가를 위해서는 해당 유형의 자산 가치를 평가할 수 있는 기초적인 연구 및 개발이 필요하며, 필요하면 전문기관을 설립하는 것을 고려해야 할 것이다. 현행 무형자산의 평가는 주로 영업, 상표, 특허 등을 포함한 기업가치평가로 연결되어 있으나, 해당 시장규모에 비해 감정평가사가 참여하는 영역은 매우 한정되어 있다. 무형자산의 영역 확장을 위해서는 감정평가사들의 다양한 평가 경험을 공유하고, 다양한 평가기법을 개발해야 한다.

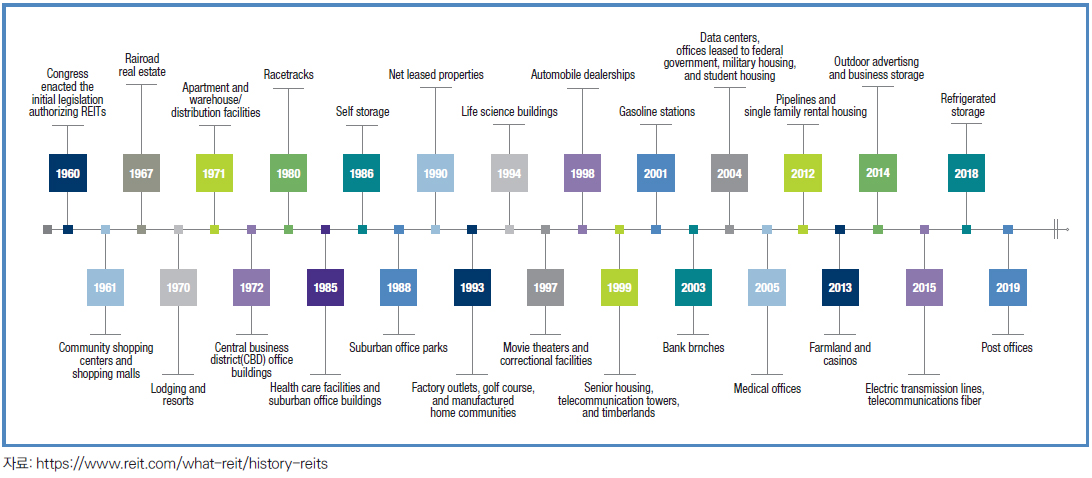

부동산 분야에 대해서도 보다 다양한 유형의 가치를 평가할 수 있는 영역으로 확장할 필요가 있다. COVID-19 이후 지속가능성의 대두와 환경에 대한 인식 제고는 부동산의 가치에서 환경적 영향의 고려를 의미한다. 따라서 부동산의 가치에 영향을 주는 일조, 조망, 브랜드뿐만 아니라 녹색건축물 인증, 저탄소 경제 이행에 따른 부동산 가치평가 등을 대비하여야 한다. 또한 부동산의 다양한 잠재가치가 각 위기의 국면에서 발현되고 있으므로 차제에 부동산에서 발생할 수 있는 잠재가치를 감안한 평가이론 및 기법의 개발이 필요하다. 향후 4차 산업 혁명은 해당 기술을 사용하는 부동산뿐만 아니라 기업의 가치에도 영향을 줄 것으로 예상되므로, 해당 기술을 사용하여 창업하는 기업의 가치평가에 대해 고민해야 한다. 미국 부동산투자회사(REITs)는 1960년대 쇼핑센터로 시작하여 2019년에는 우체국까지 자산으로 편입시키고 있으며, 그 기준은 해당 부동산에서의 수익 발생가능성이다. 마찬가지로 감정평가업계는 해당 자산의 가치를 평가해야 하는 영역 전반으로 업무영역을 확장하려는 노력이 필요하다.

다양한 분야로 영역을 확장하기 위해서는 가치평가 기준 마련과 더불어 교육 훈련이 필요하다. 이를 위해 가칭 ‘감정평가기준원’ 등 비영리 기구를 중심으로 부동산과 부동산 외 다양한 자산의 가치평가 기준 마련을 위한 연구·개발과 기준 마련을 해야한다. 개발된 기준을 통해 가치평가 기준연수 및 실무연수 등을 지속적으로 시행하고 업무수행, 연수·교육 등을 기준으로 전문분야 인증 등을 검토할 수 있을 것이다. 현재도 감정평가사는 많은 영역에서 가치를 평가하고 있음에도 감정평가 실적은 정확하게 파악할 수 없는 것으로 보인다. 따라서 감정평가 실적을 제출할 때 의뢰인과 의뢰대상 물건을 보다 세분하고 명확하게 구분하려는 노력이 필요하다.

- <그림 14> 미국 REITs의 부동산 자산 편입 과정

한편 4차 산업혁명을 대비하기 위해서는 업계 전체가 변화에 대응하려는 노력이 필요하다. 우선적으로 드론 및 인공위성 등을 활용한 원격조사 자료를 활용한 현장조사 또는 원격조사와 그에 따른 VR의 활용 등을 감안한 감정평가 매뉴얼 등의 개발이 필요하며, 의뢰인에게 이들 기술을 이용한 평가과정 설명 등의 4차 산업혁명 관련 제도 도입이 필요하다. 또한 부동산 속성 정보를 연계한 빅데이터 기반 가치평가 기법을 마련하고, 해당 과정에서 감정평가사만이 수행할 수 있는 영역을 면밀하게 검토할 필요가 있다. 단순하게 빅데이터를 이용한 감정평가를 배척하는 것이 아니라 그 과정에서 감정평가사가 가치평가 전문가로서 수행할 수 있는 영역을 도출하는 과정이 매우 중요하다. 그리고 부동산 속성 정보에 대한 감정평가업계 독자적인 데이터 거버넌스의 구축이 필요할 것으로 여겨진다. 나아가 감정평가업계가 부동산 정보 및 가치평가 플랫폼을 구축하여 그에 따른 감정평가 활용과 수익 창출 모형을 구축하는 것도 전문가로서 그 입지를 공고히 하는 방안이 될 수 있을 것이다. 감정평가업계의 도전으로 작용하는 AVM모형에 대해서 다양한 문제점 및 활용 방안을 검토할 필요가 있으며, 감정평가업계에서는 현재 법인 내에서 수행되는 감정평가서 심사에서 해당 모형을 활용하는 방안을 검토할 필요가 있다.

2) 가치평가 전문가로서 독립성 확보

가치평가에서 감정평가사의 독립성을 확보하기 위해서는 우선적으로 안정적인 감정평가 수수료 보장이 필요하며, 의뢰인의 의도가 반영되는 가격 산정 및 수수료 관련 불공정 행위를 방지하기 위한 제도적 장치 마련이 필요하다. 감정평가가 의뢰되거나 간이 가격 산정을 의뢰하는 경우도 일정한 수준의 수수료를 보장할 수 있는 형태로 제도가 개선되어야 한다. 아울러 감정평가사와 의뢰인 및 이해관계자의 접촉을 최대한 억제하는 제도를 마련할 필요가 있다. 예를 들어 담보평가의 경우 평가의뢰인이 직접 의뢰하기보다는 제3의 기구에서 의뢰하고 이를 해당 기구에서 감정평가사에게 배정하는 하는 형태로 개선하거나, 담보평가 의뢰인과 감정평가업계가 단체로 협약을 체결하는 방안도 검토할 수 있을 것이다. 그러나 감정평가에 대한 전문성과 책임성에 대한 일정 정도의 기준을 사전에 선정할 수 있는 제도가 마련되어야 할 것이다. 보상평가의 경우도 해당 지역의 토지소유자가 감정평가사에게 직접 의뢰하기보다는 대상 물건에 대해 제3의 협의체에서 또는 한국감정평가사협회에서 배정하는 형태로 이루어질 필요가 있다.

감정평가와 관련된 비영리기구의 설립이 필요하다. 국토교통부는 가칭 ‘감정평가기준원’의 설립을 검토하고 있으나 감정평가사의 독립적인 가치 산정을 위한 비영리기구는 감정평가기준과 감정평가 관련 기법의 연구 그리고 제도 개선 방안 등을 검토하는 기능을 수행하기 위해서 서로의 이해관계가 연계되지 않는 형태로 추진되는 것이 바람직하다. 예를 들어 국토교통부와 한국감정평가사협회 또는 타 비영리기구의 출자를 받아 설립하고, 해당 비영리기구가 감정평가 관련 정보체계와 연계하여 감정평가 사례 등을 분석하여 기준을 마련하고 감정평가 관련 제도 개선 방안을 마련하는 것이 바람직하다고 여겨진다. 따라서 제3의 기구에서 감정평가 기준에 따른 평가 여부 등을 판단하고 해당 내용을 감독기관에 통보하는 형태로 발전할 필요가 있다.

- <표 5> 주요 국가의 감정평가 관리·감독

-

구분 영국 미국 일본 관리·감독 모형 자율규제 정부기관의 직접규제

중심의 공동규제정부기관의 직접규제 중심 관리·감독 기관 왕립평가사협회 연방금융심사위원회

감정평가소위원회

주정부 감정평가사 규제기관국토교통성 관련 기준 정비 왕립평가사협회 TAF

(감정평가재단·비영리기관)법령 및 훈령 자격관리 민간 민간 → 국가 국가 특징 1 왕립평가사협회 등이

인증하는

민간 자격사 제도로 운영비영리 민간감정평가협회

중심의 자율규제였던

1980년대 이후 연방의회의

감정평가소위원회,

주정부의 부동산감정평가사국

(캘리포니아주 사례)에서

강력한 관리·감독을

실시하고 있음국토교통성이 직접 강력하게

관리·감독하지만,

몇 가지 영역에서는

사업자단체에 위임하는

공동규제적 요소를 갖고 있음특징 2 VOA(평가청)라는

책임운영기관이 존재하나,

공적인 업무만 처리할 뿐

관리·감독업무 권한 無기준을 정비하는

TAF(감정평가재단)는

민간단체부터 후원을 받아

공공과 민간의 가교역할 수행부동산감정사협회 등의

단체가 맡고 있는 중요한

기능으로 감정평가의뢰자,

고객에서의 부당한 압력에

대처하기 위한 ‘프레셔’ 제도 운영시장경쟁자이면서

관리·감독 기능을

가진 조직의

존재유무없음 없음 없음

주: RatioOwner = 소유자추천 평가금액/사업시행자 추천 평가금액, RatioGVN = 시·도지사추천 평가금액/사업시행자 추천 평가금액 자료: 박성규, 2020, 시도지사 추천을 통한 감정평가사 선정의 현황과 활성화 방안

주: RatioOwner = 소유자추천 평가금액/사업시행자 추천 평가금액, RatioGVN = 시·도지사추천 평가금액/사업시행자 추천 평가금액

공제규제 위주의 감정평가사 관리감독보다는 거버넌스를 중심으로 하는 공동규제 방식을 확대가 필요할 것으로 여겨진다. 현행 감정평가 관리·감독은 국토교통부의 직접 규제 형태로 이루어지고 있으며, 그 일부를 한국부동산원에 위탁하고 있다. 오히려 한국감정평가사협회를 활용한 거버넌스의 개념을 활용하거나, 제3의 협의체를 구성하여 관리·감독하는 것이 바람직하다고 여겨진다. 감정평가업계는 시장규제와 자율규제 그리고 정부규제가 적절하게 혼합되어 관리될 필요가 있다.

한편 현재 감정평가시장에서 신뢰성 확보를 위해 도입된 다양한 제도를 다소 정리할 필요가 있다고 여겨진다. 현재 감정평가서는 대형법인 내에서 감정평가서 심사를 통해 검토하고, 한국부동산원에서 타당성 조사 및 표본조사를 통해 그 적정성을 검토하고 있으며, 최근에 들어와서는 미국의 검토평가제도를 도입하려고 검토하고 있다. 이는 많으면 무려 3번이나 감정평가 결과를 검증하는 과정을 거치는 것이므로, 자칫 감정평가서의 자율성과 독립성을 저해함과 동시에 감정평가 서비스를 정형화된 형태로 공급하게 하는 유인을 만들어 낼 것으로 여겨진다. 따라서 감정평가 결과에 대한 검토가 필요한 경우 준비된 과정을 통해 명확하게 검토하는 제도를 마련하는 것이 바람직하다.

3) 가치평가 전문가로서 책임성 확보

4차 산업혁명에도 불구하고 감정평가사가 가치 산정의 전문가로서 그 위상을 확보할 수 있는 분야는 바로 정확한 자료를 기초로 한 가치평가이며, 가격형성 요인에 대한 전문가로서의 견해를 가지고 있다는 것이다. 감정평가사는 응용토지경제학자(applied land economists)로서(Swango, 2020) 미시적인 요인과 더불어 거시적인 요인, 시장참여자의 행태 그리고 이들 모두에 영향을 주는 요인을 감안하여 가치를 평가한다. 따라서 감정평가사들은 자료의 문제로 치부하는 것이 아니라, 자료의 문제를 극복할 수 있는 전문가로서 그 역할을 수행해야 할 것이며, 이를 기초로 감정평가 서비스에 대해서 책임을 다하는 자세가 필요한 것이다.

5. 나오며

COVID-19는 전례 없는 확산으로 전 세계적으로 상당한 충격을 주었으며, 앞으로 새로운 일상이 지속될 것으로 여겨진다. 전염병 확산을 막기 위한 이동제한은 첨단기술을 바탕으로 하는 비대면 기술의 확산으로 연결되면서 다시금 컴퓨터 기반 사회로의 이동을 촉진하는 형태로, 기존의 경향성이 더욱 강화되는 방향으로, 양극화 등의 사회문제를 심화시키는 방향으로 변화될 것으로 예상된다.

감정평가업계는 기술의 발달에 따라 큰 도전에 직면해 있으며, 업무영역이 점차 변화함에 따라 장기 청사진을 마련할 필요가 있다. 가치평가 전문가로서 독립성을 가지고 객관적으로 책임질 수 있는 가격을 평가하는 것이 바로 감정평가사들이 기술 발달 과정에서도 그 전문성을 인정받는 길이라고 할 수 있을 것이다. 이를 위해서는 전문가로서 다양한 분야에 대한 이론적 연구와 더불어 실무경험을 축적해야 할 것이다.

향후 경제, 사회, 정치 등의 분야에서는 전산화된 자료를 얼마나 효율적으로 축적하여 활용할 수 있느냐가 생존의 핵심적인 능력일 것이다. 현행과 같은 자료 구축이 아니라 연계성을 가지는 자료의 축적이 중요하여, 이를 위해서는 감정평가 업무영역에 대한 이해를 기반으로 상세하면서도 핵심적인 데이터의 구축과 부동산, 법률, 재무, 세금 등의 관련 데이터망과의 연계가 중요할 것이다. 그리고 감정평가사들은 이들 첨단기술과 자료를 활용하여 부동산의 최적화된 가치를 평가하는 전문가로서 그 역할을 수행해야 할 것이다.

- 참고 자료

- • 국토교통부 보도자료(2020.09.11.), 감정평가, 시장개선을 통한 새로운 활로 모색.

- • 서울대학교 행정연구소(2013), 감정평가산업의 합리적 발전 방안에 대한 연구.

- • 양승철(2020), 코로나19 팬데믹과 부동산시장의 변화, 감정평가학논집, 제19권 제2호 pp.5-28.

- • 유선종 외(2020), 시장환경 변화에 다른 감정평가산업 발전 방안 연구, 국토교통부.

- • 이용만(2020), “Covid-19가 주택시장에 미치는 영향”, 부동산분석학회 학술발표논문집.

- • 장희순 외(2019), 4차 산업혁명과 감정평가사 역할, 한국감정평가사협회·한국부동산산업학회.

- • 조경훈(2020), 포스트 코로나 시대의 리질리언스 도시, 도시정보 458, pp.45-48.

- • 한국건설산업연구원(2020), 코로나19 부동산 경기 대응 TF - 코로나19 사태의 부동산 경기 파급효과 및 대응 방안, 한국건설산업연구원.

- • 한국은행(2020), 코로나19 이후 경제구조 변화와 우리 경제에의 영향, 한국은행.

- • Al-Ubaydli, O.(2020), “Understanding How the Coronavirus Affects the Global Economy: A Guide for Non-Economists”, MPRA Paper No. 99642

- • Ambrus A., Eield E., & Gonzalez R.(2020), “Loss in the Time of Cholera: Long-run Impact of a Disease - Epidemic on the Urban Landscape”, American Economic Review, 110(2), pp.475–525.

- • Del Giudice, V., De Paola, P., and Del Giudice, F. P.(2020), “COVID-19 Infects Real Estate Markets: Short and Mid-Run Eects on Housing Prices in Campania Region(Italy)”, Social Sciences, 9(7), pp.114.

- • Fernandes, N.(2020), “Economic Effects of Coronavirus Outbreak(COVID-19) on the World Economy”. IESE Business School Working Paper, http://dx.doi.org/10.2139/ ssrn. 3557504

- • JLL(2020), COVID-19: Global Real Estate Implications, JLL Research, www.jll.co.kr/ko/ trends-and-insights/ research/covid-19-global-real-estate-implications

- • JLL(2021), Global Real Estate Perspective, https://www.us.jll.com/en/trends-and-insights/research/ global/gmp

- • Ling D. C., Wang, C., and Zhou, T.(2020), A First Look at the Impact of COVID19 on Commercial Real Estate Prices: Asset Level Evidence, SSRN 3593101.

- • Mann, C.L.(2020), “Real and Financial Lenses to Assess the Economic Conse\-quences of COVID-19”. Baldwin, R.; Weder di Mauro, B. (eds)(2020), Economics in the time of COVID-19. London: CEPR Press, 81-5. https://voxeu.org/con\-tent/economics-time-covid-19.

- • Maria del Rio-Chanona, R. M., Mealy, P., Pichler, A., Lafond, F., and Farmer, D.(2020), Supply and Demand Shocks in the COVID-19 Pandemic: An Industry and Occupation Perspective, arXiv preprint arXiv:2004.06759.

- • Mattarocci G. and Roberti S.(2020), “Real Estate and the Effects of the COVID-19 Pandemic in Europe”, A New World Post COVID-19, pp.177-190.

- • OECD(2020), Economic Outlook, www.oecd.org/economic-outlook/june-2020

- • OECD(2021) Strengthening the recovery: The need for speed, Economic Outlook, Interim Report March 2021, https://www.oecd.org/economic-outlook/

- • Prologis(2020). “Accelerated Retail Evolution Could Bolster Demand for Well-located Logistics Space”, https://bit.ly/3hyGhna

- • Roberts, D.(2020), “Enjoy the Fantasy of a “V” While You Can”, EDPACS, 62(2), pp.1-8.

- • WHO(2021), Coronavirus Disease(COVID-19), Weekly Epidemiological, Update 1.

- • NAREIT(2021), https://www.reit.com/what-reit/history-reits

- • Swango D.L.(2020), Black Swans: When the Impossible Occurs, The Appraisal Journal, 2020 Spring, Appraisal Institute.